Так называемые стабильные монеты (стейблкоины) призваны смягчить риски, связанные с волатильностью биткоина и других популярных криптовалют, однако, несмотря на всю свою привлекательность, они не только не являются удачным инструментом для инвестиций, но и могут стать ловушкой для инвесторов. Такое мнение в своей колонке в Project Syndicate высказал профессор экономики из Университета Беркли Барри Айхенгрин.

Стейблкоины — это криптовалюты, обеспеченные другими валютами (например, долларом США) либо любой другой ценностью, например, золотом. Их отличает низкая волатильность, возможность использования в любой точке мира и отсутствие связи с центробанками любой страны.

Айхенгрин разделил стабильные монеты на три категории и подчеркнул, что они не подходят для инвестирования из-за «недостатков», уникальных для каждой категории.

Первая категория — «полностью обеспеченные» монеты. Наиболее стабильные, они, однако, оказываются дорогими и требуют резерва, эквивалентного или превышающего рыночную капитализацию стейблкоина. По мнению Айхенгрина, такие криптовалюты слишком дороги для большинства организаций и практически не подходят для регулирования государством.

Вторая категория — «частично обеспеченные» монеты. По мнению профессора, инвесторы сочтут слишком рискованным финансировать свои средства в криптовалюту, лишь наполовину обеспеченную фиатным резервом. Это может привести к краху, если компания захочет выкупить монету у инвесторов.

Третья и худшая категория — «необеспеченные» монеты. Они не обеспечены резервом, а компания надеется лишь на баланс спроса и предложения для поддержания ценности монеты.

Платформа, выпускающая стейблкоины одновременно запускает токены, которые выкупает у инвесторов во время падения цены и выдает новые токены во время повышения. Платформа привлекает инвесторов прибылью на депозит. Однако данную прибыль еще необходимо получить, так что в случае убытков страдают и платформа, и инвесторы.

Суммируя свои выводы, Барри Айхенгрин пишет, что все это хорошо известно тем, кто как минимум знаком с трудом о спекулятивных атаках на привязанные обменные курсы или имел возможность посидеть за чашечкой кофе с банкиром, специализирующемся на формирующихся рынках. Однако это не означает, что все эти недостатки стейблкоинов также известны многим неопытным инвесторам.

Наиболее известным стейблкоином является USDT (Tether), который присутствует на рынке уже долгое время. Однако в понедельник, 10 сентября, о запуске привязанного к доллару стейблкоина Gemini Dollar (GUSD) на базе стандарта ERC-20 объявила биткоин-биржа братьев Уинклвоссов Gemini. Одновременно с этим о выпуске стейблокоин Paxos Standard, стоимость которого привязана к доллару США, сообщил блокчейн-стартап Paxos.

https://forklog.com/mnenie-stejblkoiny-mogut-stat-lovushkoj-dlya-investorov/

Бразильский футбольный клуб Серии В Avai Futebol Clube объявил, что работает над созданием собственной криптовалюты и планирует провести первичное предложение монет (ICO) на сумму в $20 млн, сообщает CoinDesk.

Сообщается, что криптовалюта станет частью цифровой экосистемы для фанатов клуба, поможет ему выйти в бразильскую Серию А и побороться за Кубок Либертадорес. Также представители клуба уверены, что ICO поможет собрать деньги на развитие инфраструктуры Avai.

Футбольный клуб планирует продать 20,46 миллионов токенов по $1 каждый. У себя Avai Futebol Clube оставит 1,54 миллиона токенов, или 7% от общего объема эмиссии.

Для выпуска токенов руководство команды работает с компаниями SportyCo и Blackbridge Sports. Запуск ICO запланирован на 3 октября.

«С нашим ICO мы активно продвигаем наш клуб Avai во Флорианополисе и всей Бразилии. Мы работаем над тем, чтобы стать стабильным участником бразильской Серии А и подать заявку на участие в Copa Libertadores. Мы рады работать с SportyCo и станем первой спортивной компанией, прибегнувшей к первичному предложению монет. Мы проложим путь для других клубов по всему миру и поможем им финансировать спортивные мероприятия с помощью этого инновационного способа», — заявил президент клуба Avai Франциско Жозе Баттистотти.

Сооснователь SportyCo Марко Филеж подчеркнул, что инвесторы, купившие токены, смогут торговать ими на биржах, либо приобрести с их помощью билеты, товары и другие «уникальные возможности».

Клуб Avai планирует получить финансирование в размере как минимум $8 млн. Если же сборы не достигнут этой отметки, то все инвестиции будут возвращены. Если будет собрана сумма в диапазоне от $8 до $20 млн, то оставшиеся токены будут «сожжены».

Отметим, что на этой неделе о планах выпуска собственной криптовалюты объявил знаменитый французский футбольный клуб «Пари Сен-Жермен» («ПСЖ»).

https://forklog.com/futbolnyj-klub-iz-brazilii-planiruet-privlech-20-mln-v-hode-ico/

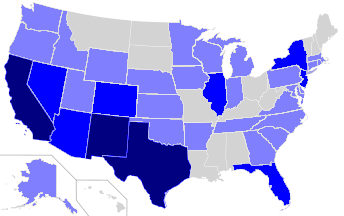

Криптовалютная биржа OKCoin открыла доступ к платформе для пользователей в 20 штатах США. Пока резидентам страны доступна торговля только криптовалютными парами.

Token-to-token trading is now live in 20 more states! OKCoin continues to work with local laws and regulators to ensure we operate a fully regulated exchange. https://t.co/dJ63vKWScX#Cryptocurrency #Exchange #Trading

— OKCoin (@OKCoin) 12 сентября 2018 г.

OKCoin получила разрешения на осуществление торговой деятельности от местных регуляторов в Аляске, Аризоне, Колорадо, Айдахо, Иллинойсе, Индиане, Канзасе, Мэне, Мэриленде, Массачусетсе, Мичигане, Миннесоте, Миссури, Монтане, Неваде, Нью-Джерси, Теннесси, Техасе, Юте и Висконсине.

«Наша миссия заключается в том, чтобы устранить торговые барьеры, соблюдая при этом законодательные нормы США», — заявил CEO OKCoin Тим Бьен.

OKCoin также подала заявки на получение лицензий для торговли криптоактивами в парах с фиатными валютами. В дальнейшем биржа планирует расширить деятельность в других штатах США.

Напомним, в июле OKCoin сообщила о запуске торгов в парах с фиатным американским долларом и крупнейшими криптовалютами для резидентов Калифорнии.

https://forklog.com/okcoin-zapustila-torgi-kriptovalyutoj-v-20-shtatah-ssha/

Представители калифорнийского криптовалютного стартапа BitGo объявили о получении разрешения на работу в США в качестве ориентированного на институциональных клиентов кастодиана цифровых активов.

Qualified custodian BitGo Trust Company launches today. Read the story by @Kr00ney @CNBC@Companies race to solve bitcoin’s security problem despite slumping prices https://t.co/vYzFpu1irW

— BitGo (@BitGo) 13 вересня 2018 р.

Как отмечает CNBC, разрешение на запуск BitGo Trust выдано Службой банковского регулирования Южной Дакоты.

«Это позволит нам предложить регулируемые услуги квалифицированного кастодиана, соответствующие требованиям AML/KYC», — заявили представители стартапа.

CEO и сооснователь BitGo Майк Белш отметил, что со временем компания планирует получить статус брокер-дилера. Также он выразил надежду, что услуги BitGo Trust будут пользоваться значительным спросом среди институциональных игроков, нуждающихся в финансовых продуктах, строго соответствующим всем регулятивным требованиям.

Ранее ForkLog сообщал о том, что после провала сделки BitGo по приобретению Kingdom Trust, руководство стартапа решило создать собственное хранилище для криптовалют.

https://forklog.com/bitgo-stal-kvalifitsirovannym-kastodianom-kriptovalyut-v-ssha/

Биткоин-биржа Bittrex объявила об открытии международного подразделения, которое сосредоточится на деятельности компании за пределами Соединенных Штатов. ТакжеанонсированзапускновойплатформыцифровыхактивовнаМальте.

Bittrex is powering the blockchain revolution in the U.S. and around the world. Today, we’re announcing Bittrex International, an affiliate of Bittrex, which will own & manage Bittrex’s international businesses. Details: https://t.co/JwJkD7gbVz pic.twitter.com/KPvQYa2UBD

— Bittrex (@BittrexExchange) 10 September 2018

Как говорится в заявлении базирующейся в Сиэтле биржи, Bittrex International должна стать «ведущей силой блокчейн-революции» и содействовать более широкому принятию этой инновационной технологии во всем мире.

Одновременно с этим объявлено о создании Bittrex Malta – платформы цифровых активов, которая будет осуществлять свою деятельность на Мальте. Каждый цифровой актив на Bittrex Malta будет также доступен для международной сети партнерских бирж Bittrex, а сама платформа будет осуществлять свою деятельность в рамках нормативно-правовой базы Европейского Союза и правительства Мальты.

Отметим, что в последнее время Bittrex развила крайне активную деятельность, объявив о целом ряде инициатив. Так, в августе в партнерстве с CatalX был анонсирован запуск платформы для торговли криптовалютами в Канаде, а также объявлено о партнерстве с платформой цифровых ценных бумаг Rialto Trading, в рамках которого на платформу последней планируется добавить поддержку криптовалютных ценных бумаг.

В сентябре Bittrex приобрела 10% акций мальтийской блокчейн-компании Palladium, которая должна стать «первой регулируемой и унифицированной платформой» для фиатных денег, банков и криптовалютных бирж.

Практически одновременно с этим Bittrex объявила о партнерстве с платформой Cryptofacil, в рамках которого планируется создание криптовалютной торговой платформы в Уругвае. Ориентирована она при этом будет и на другие страны Латинской Америки и Карибского бассейна,

На самой бирже Bittrex за последний месяц появилась поддержка четырех новых торговых пар с фиатом: ETC/USD и XRP/USD в августе и ADA/USD и ZEC/USD в сентябре. В то же время был анонсирован делистинг Bitcoin Gold.

Что есть приватность? Это наше право или привилегия? Если это наше по праву, то должны ли мы бороться за это? Вот в чем вопрос.

Большинство людей привыкли идти по пути наименьшего сопротивления, поэтому долгое время лишь немногочисленная группа шифропанков пыталась разработать технологии, позволяющие обеспечить приватность каждого в условиях жесткого государственного контроля.

Так, хотя биткоин как платежное средство еще не устоялся, уже существует четкое видение дальнейшего развития решений второго порядка и системы микроплатежей, которые позволят превратить сеть первой криптовалюты в не требующую доверия между участниками мировую платежную пиринговую систему, в которой будет реализовано право человека на приватность.

Да, это может звучать как утопия или даже угроза в адрес устоявшегося мирового порядка, однако и цифровые деньги без посредников когда-то считались научной фантастикой.

Тем не менее технологии уже радикально изменили информационную и финансовые сферы. Вполне вероятно, что в силах программного кода и имплементация тотальной конфиденциальности.

Однако важную роль в этом сыграет и эволюция мировоззрения общества, которое в большинстве своем пока соглашается с тем, что наши данные принадлежат не нам, а нашими деньгами распоряжаются различные третьи стороны.

ForkLog пообщался с ведущим разработчиком Bitcoin Core, одним из самых ярых сторонников идей приватности и ярким представителем сообщества шифропанков Йонасом Шнелли о природе приватности, возможном отказе от Proof-Of-Work, следующих вехах на пути развития биткоина и его неготовности к широкому принятию.

ForkLog: Привет, Йонас! Давайте сразу начнем с наболевшего. Недавно CEO Blockstream Адам Бэк повздорил с человеком, называющим себя Cobra, из-за Bitcoin Cash и объективности сайта Bitcoin.org. Это привело к созданию btcinformation.org.

Йонас: Привет! Я в биткоин-индустрии уже очень давно, и на протяжении этого времени я внимательно следил за развитием Bitcoin.org. Я помню, когда на арене появился Cobra. Это было в 2015 году. Его первым предложением было внедрение Google Analytics для трансляции рекламы на сайте. Затем он отрицал это, но история его пул-запросов говорит об обратном. Я считаю, что это крайне сомнительное предложение для любого связанного с биткоином сайта.

Вероятно, он является владельцем домена Bitcoin.org, поэтому он достаточно влиятелен, но его действия крайне неоднозначны. Желание заработать на Bitcoin.org было воспринято некоторыми членами сообщества в штыки.

В целом он является противоречивой и агрессивной фигурой. И дело не в том, нравится ли ему Bitcoin Cash или нет, поскольку это его личное дело. Однако его изменчивость в отношении некоторых вещей сильно усложняет ситуацию и порождает сомнения насчет судьбы Bitcoin.org.

Если он хотел прикрутить к сайту рекламу, вероятно, он бы мог согласиться и на платное продвижение Bitcoin Cash, поскольку все выглядит так, как будто бы он заинтересован именно в заработке.

ForkLog: Cobra давно призывает отказаться от нынешнего Proof-Of-Work и перейти на гибридный алгоритм консенсуса, чтобы лишить Bitmain доминирующего положения в майнинге. Согласны с ним? Думаете, он может быть прав в контексте монополии Bitmain?

Йонас: Отказ от PoW — это очень агрессивный и жесткий ход, кроме того, еще и трудноосуществимый. Но я сомневаюсь, что, владея нейтральным информационным сайтом о биткоине, вы должны занимать какую-либо позицию в политических дебатах. Ваша задача заключается в образовании людей. Мне абсолютно понятно, почему некоторые в сообществе решили создать форк Bitcoin.org: они стремились сделать ресурс более нейтральным и неагрессивным.

ForkLog: Может Bitmain контролировать 51% хешрейта в сети биткоина?

Йонас: Смотря что иметь в виду под контролем. Если говорить о пулах, оператором которых выступает эта компания, то вполне может быть.

ForkLog: Нет, я имею в виду конкретно мощности самой компании. Может ли она единолично контролировать сеть?

Йонас: Сложно сказать, какую долю хешрейта контролируют различные субъекты, но теоретически это возможно. Проблема централизации майнинга является одной из самых насущных для биткоина сегодня.

ForkLog: И как нам ее решить?

Йонас: Сейчас на рынок приходят новые игроки, в том числе в лице производителей чипов. Мне кажется, это говорит о том, что рынок стремится к большей децентрализации хешрейта. Лично я думаю, что отказ от PoW не сильно изменит положение вещей, поскольку вы всегда можете получить преимущество, если инвестируете кругленькую сумму.

Со сменой алгоритма может у вас и получится навредить Bitmain, но затем появится другой крупный игрок, если рыночные стимулы не будут требовать обширного распределения.

ForkLog: Майнинг превратился в огромный многомиллиардный бизнес. Стало ли это проблемой?

Йонас: Сложно сказать, хорошо это или плохо. Многие говорят о вреде для экологии, некоторые недовольны величиной хешрейта: мол, сложность в сети биткоина чрезмерно высока и в этом нет никакой необходимости.

Но в то же время это доказывает, что заложенные в протокол стимулы работают, и есть жесткая конкуренция. Да, мы видим централизацию в майнинговой индустрии, особенно в случае с Bitmain, но реальный вопрос заключается в том, сможем ли мы безопасно перейти на алгоритм, который обеспечит большую децентрализацию. И возможно ли это вообще.

ForkLog: Дэвид Уорик из Sia утверждает, что Bitmain мог повлиять на участников производственного сектора в Китае, чтобы не дать зайти на рынок компании Obelisk.

Йонас: Я думаю, что у Bitmain и китайского правительства довольно много влияния на биткоин, но вряд ли возможно просто взять и выгнать компанию. Хотя все может быть. Если это правда, то поведение Bitmain оставляет желать лучшего.

ForkLog: Вот уже три года вы являетесь разработчиком Bitcoin Core. Стоит ли нам ожидать имплементацию подписей Шнорра или Confidential Transactions в ближайших релизах?

Йонас: Если честно, то у Bitcoin Core нет такого понятия как дорожная карта. Это opensource-проект, и каждый разработчик волен решать, в каком направлении ему двигаться. Однако чем больше разработчиков работают над чем-то одним, тем скорее состоится релиз нововведения. Тем не менее все свидетельствует о том, что подписи Шнорра будут реализованы уже в ближайшем будущем. Судя по всему, это следующий масштабный софтфорк в сети биткоина.

У Bitcoin Core полугодичный цикл выпуска обновлений. Скоро состоится релиз версии 0.17. В ней не будет софтфорка, но будет улучшена производительность, добавлены низкоуровневые функции и усовершенствована стабильность ПО.

Версия 0.18 увидит свет уже в январе или феврале следующего года. Вполне вероятно, в ней уже будут подписи Шнорра, однако предсказать, когда софтфорк будет активирован в основной сети сейчас невозможно.

ForkLog: Чтонасчет Confidential Transactions?

Йонас: Я думаю, что для биткоина более реальной является имплементация протокола с нулевым разглашением Bulletproofs, который фактически является частью технологии Confidential Transactions. Сейчас он [протокол Bulletproofs] находится на стадии концепции.

Confidential Transactions по Грегори Максвеллу предполагает сокрытие суммы отправляемых и получаемых средств, что требует существенных вычислительных затрат и затрагивает проблему масштабирования.

Я не думаю, что в ближайшее полтора-два года мы станем свидетелями внедрения каких-либо предложений по взаимозаменяемости биткоина, включая Confidential Transactions. По моему мнению, протокол к этому не готов.

ForkLog: Какая разница между Confidential Transactions и технологией, которую использует, например, Wasabi Wallet?

Йонас: Wasabi Wallet использует так называемый метод Chaumian CoinJoin, который заключается в микшировании монет с применением слепых подписей Чаума (см. Генезис-архивы: eCash Дэвида Чаума и рождение мечты шифропанков). Это отличается от Confidential Transactions и Bulletproofs, где вообще скрываются все суммы. Принципиальная разница также состоит в том, что микширование не является встроенной в протокол базовой приватностью.

Уровень анонимности будет достаточно высок лишь в том случае, если технологии приватности будут внедряться на уровне кода, чтобы участники сети использовали их по умолчанию. Когда же каким-то методом пользуется лишь отдельная группа людей, это всегда имеет свои подводные камни.

ForkLog: Вряд ли регуляторам понравятся такие идеи.

Йонас: Разумеется, они не очень большие поклонники таких технологических решений. Достаточно посмотреть на отношение к CoinShuffle, Monero или ZCash. Мы должны быть готовы к тому, что регуляторы, государства или отдельные группы внутри государств попытаются остановить внедрение предложений по взаимозаменяемости биткоина, ведь это крайне усложнит налоговикам процесс отслеживания транзакций на блокчейне. Думаю, нам понадобится еще два-три года, чтобы внедрить в протокол необходимые изменения.

ForkLog: Стоит ли идти на компромисс с государствами? Они скажут, что такими вещами будут пользоваться преступники.

Йонас: Весь вопрос сводится к природе приватности. Нужна ли она только плохим людям? Может ли быть такое, что она нужна и хорошим? В некоторых странах финансовая конфиденциальность определяет вопросы жизни и смерти.

Я считаю, что говорить с регуляторами не о чем. Приватность — это то, чего мы хотим на технологическом уровне, вне зависимости от юзкейсов.

ForkLog: Получается, что это не подразумевает никакого компромисса?

Йонас: Совершенно верно, никакого!

ForkLog: Как бы вы объяснили подписи Шнорра человеку без соответствующего образования? Зачем они вообще нужны нам в биткоине?

Йонас: Подписи Шнорра — это более эффективная криптографическая схема, чем та, которую мы используем в биткоине на данный момент, а именно ECDSA. Раньше эта технология была запатентована, однако сейчас срок действия патента истек.

Схема Шнорра существенно превосходит ECDSA в контексте агрегирования публичных ключей и подписей. Это позволяет создавать комплексную мультиподпись, из 100-200 элементов, с помощью всего одной подписи. Внедрение этой технологии позволит нам двигаться в сторону имплементации решения по масштабированию биткоина MimbleWimble.

ForkLog: Как бы вы оценили прогресс Segregated Witness в сети биткоина?

Йонас: Что ж, принятие протокола на довольно высоком уровне. Разумеется, хотелось бы, чтобы SegWit был имплементирован в биткоине с самого начала, поскольку подписи совершенно бесполезны для легких клиентов. Если вы пользуетесь SPV-кошельком (Wasabi, Samourai и другие), то целая подпись для вас не имеет ровно никакой пользы, поскольку без загруженного блокчейна вы не можете проверить ее. До активации SegWit легкие клиенты загружали большой объем не нужных им данных, попусту растрачивая ресурсы.

Существовала также проблема пластичности транзакций, которая фактически является основным препятствием на пути Lightning Network. Имеется в виду, что подпись является частью хеша транзакции, и вы можете повторить одну и ту же транзакцию, используя другой хеш, что и было основной уязвимостью, которая спровоцировала падение биржи Mt.Gox. Активация SegWit помогла избавиться от этих проблем и проложила путь к реализации подписей Шнорра.

ForkLog: Нужно ли нам увеличение размера блока?

Йонас: Пока не вижу в этом никакой необходимости. Блоки не полностью заполнены, объем SegWit-транзакций где-то в районе 30%. Чем больше блоки, тем выше стоимость децентрализации, поэтому увеличивать размер блока нужно только по необходимости.

ForkLog: Некоторые скептики утверждают, что SegWit противоречит white paper Сатоши Накамото.

Йонас: Я не считаю, что протокол SegWit каким-либо образом противоречит положениям white paper, который в принципе вообще можно трактовать по-разному. Обычно такой аргумент выдвигают сторонники Bitcoin Cash, но мне он не кажется обоснованным. Кроме того, даже если и так, означает ли это, что мы вечно должны придерживаться догмы white paper?

Давайте представим, что криптографическая схема биткоина скомпрометирована. Тогда мы не должны имплементировать подписи Шнорра только потому, что их нет в white paper? Бросьте, это просто текстовый документ, а развитие биткоина — совершенно другое дело.

White paper был хорошим началом, мы должны поглядывать на истоки, однако его автором (или авторами) был человек, который не знал всего. Мы должны быть открытыми к инновациям и всегда подвергать сомнению истинность положений white paper. Нет же одного человека, кто принимает решения в сообществе. Мы — группа технологических экспертов, и мы можем ставить под сомнение все, что нам заблагорассудится. Я убежден, что это одно из важнейших преимуществ биткоина.

ForkLog: Давайте поговорим о треугольнике «приватность, доверие и безопасность» в контексте биткоин-кошельков. Кажется, что никто до сих пор так и не решил эту проблему.

Йонас: В моем понимании существует три основных элемента, если речь о биткоин-кошельках: это приватность, доверие и безопасность приватных ключей. Чтобы обеспечить себе приватность, на данный момент вам необходимо установить полную ноду. Это требует существенной пропускной способности и вычислений. Все это чрезмерно сложно для рядового пользователя, которому просто нужно осуществить транзакцию. Он не будет скачивать гигабайты данных, а просто воспользуется услугами Coinbase.

Похожая проблема сложилось и с доверием. Если хотите обойтись без третьих сторон, в чем собственно и заключается идея в основе биткоина, то вам необходимо валидировать собственную цепь. А это снова скачивание полной ноды.

Безопасность приватных ключей — это еще один принципиальный элемент, но использование аппаратных кошельков обеспечивает высокий уровень защиты.

Обеспечение приватности и отсутствия необходимости доверять намного сложнее, и ни один кошелек, по моему мнению, еще не решил эту проблему. Конечно, вы можете сделать это, но это требует конфигурации и опыта.

Если вы используете SPV-кошелек, то доверяете удаленному серверу свои транзакции. Он может показывать вам несуществующие транзакции, придерживать ваши транзакции и анализировать вашу финансовую активность. Что если этот сервер взломают или его уже контролирует государство или ваш недоброжелатель? Это не отвечает идеям биткоина.

ForkLog: Как насчет Bitcoin Core?

Йонас: С точки зрения приватности Bitcoin Core надежен, поскольку никто не видит вашей истории транзакций. Вы скачиваете все блоки и никто не может определить, какая именно информация была вам интересна.

Тем не менее вы должны транслировать свои транзакции в сети. При этом на пиринговом уровне проводится очень много аналитики с целью определить отправителей. Я думаю, что проблему приватности в Bitcoin Core окончательно решит предложение Dandelion, запуск которого должен состояться примерно через год.

ForkLog: Складывается впечатление, что Coinbase, например, не обеспечивает ни одного элемента треугольника.

Йонас: Совершенно верно. Когда вы используете Coinbase, то не владеете биткоинами. Вы владеете логином, который позволяет вам получить доступ к биткоин-адресу. Если Coinbase не позволит вам провести транзакцию, вы не потратите свои биткоины. Кроме того, вы не валидируете свою цепь, поэтому просто доверяете компании, которая в любой момент может передать ваши данные государственным ведомствам. Вы вообще ничего не контролируете.

ForkLog: Не противоречит ли это концепции биткоина?

Йонас: Да, абсолютно.

ForkLog: И почему же так много людей выбирает именно этот неправильный путь?

Йонас: Потому что он проще. Нужно проделать большую работу, чтобы добиться приватности и избавиться от необходимости доверять третьим лицам.

ForkLog: Что вы думаете о проблеме опыта взаимодействия (UX) в биткоине?

Йонас: Я рад, что пользоваться биткоином не так уж и просто на данный момент, поскольку считаю, что технология еще не готова к массовому принятию. UX в биткоине далек от идеала, он крайне сложный для людей вне гиковской тусовки. И я рад этому, поскольку у нас нет ни Lightning, ни мгновенных платежей, а проблема комиссий никуда не делась.

Текущий уровень UX дает нам время на решение технологических проблем, после которых мы сфокусируемся именно на пользовательском взаимодействии, сделав биткоин таким же доступным, как Whatsapp.

Если же все люди придут в биткоин прямо сейчас, то он, вероятно, не выдержит. Мы еще не готовы.

ForkLog: Верите в то, что биткоин — это платежная система? Сейчас он больше похож на средство накопления.

Йонас: Да, сейчас может быть, но я убежденный сторонник платежной системы. Я хочу рассчитываться биткоинами где-угодно и с кем-угодно, чтобы никто об этом не знал. Пиринговая платежная система — вот наша цель. Это мое видение.

ForkLog: То есть биткоин должен быть платежным средством?

Йонас: Скорее речь не о самой сети биткоина, а о Lightning и микроплатежах. Я думаю, это свершится. Если решения второго порядка сделают биткоин мировой платежной системой, цена биткоина существенно вырастет.

ForkLog: Как вы думаете, есть ли что-то невзламываемое в этом мире?

Йонас: Нет. Конечно, нет.

ForkLog: Даже блокчейн?

Йонас: Блокчейн биткоина защищен с помощью схемы ECDSA, которая, вероятно, может быть взломана квантовым компьютером. Вопрос в том, появятся ли такие компьютеры. Лично я думаю, что да. Только проблема состоит в том, что узнаем мы об этом постфактум.

Теоретически блокчейн биткоина можно взломать все зависит от объема вычислительных мощностей. Однако если вы каждый раз используете новый биткоин-адрес, то вы в безопасности даже в эпоху квантовых вычислений.

Недостаточная приватность — это проблема. Назовем лишь несколько примеров: пользователи биткоина могут не желать, чтобы кто-то знал, на что они тратят свои деньги, сколько они зарабатывают и чем владеют, а компании могут не желать, чтобы информация о транзакциях попала к конкурентам. Кроме того, недостаточная приватность может привести к утрате взаимозаменяемости — характеристики, означающей, что каждая монетарная единица имеет ту же ценность, что и любая другая. Это основополагающее требование к деньгам. Например, если можно установить, что определенные монеты в какой-то момент были использованы в политически неоднозначных целях, у кого-то может оказаться меньше желания принимать эти «запятнанные» монеты в качестве оплаты, а это наносит ущерб взаимозаменяемости всех биткоинов.

К счастью, вести слежку за пользователями биткоина становится все сложнее. В последнее время появилось несколько решений по повышению приватности, некоторые из них будут доступны до конца этого или в течение следующего года.

Несмотря на то что технология CoinJoin, а затем и Chaumian CoinJoin, была предложена еще несколько лет назад и все это время была доступна, по-настоящему она так и не была реализована. CoinJoin-транзакции требуют определенного уровня технической подкованности и дают мало преимуществ тем, кто о приватности особенно не заботится, и ни один из популярных кошельков ее так и не предложил.

Подписи Шнорра, технология, которую разработчик Bitcoin Core и Blockstream Питер Велле недавно представил в виде официального предложения по улучшению биткоина, могут эти преимущества дать.

Названные так в честь своего изобретателя Клауса-Петера Шнорра, подписи Шнорра считаются многими криптографами лучшими из имеющихся криптографических подписей. Их практическим преимуществом для биткоина является возможность объединить множество подписей в одну. Это означает, что для транзакции требуется только одна подпись, вне зависимости от того, как много отправляющих адресов в нее включено.

CoinJoin-транзакции также включают в себя множественные отправляющие адреса, как минимум по одному для каждого участника. Подписи Шнорра таким образом предлагают дополнительное преимущество при использовании CoinJoin: они дают всем участникам не только возможность объединить свои транзакции в одну, но также объединить все подписи в этой транзакции. Это делает размер CoinJoin-транзакции меньше, чем у всех отдельных транзакций вместе взятых, и как следствие ведет к снижению транзакционных комиссий, взимаемых майнерами.

Таким образом, подписи Шнорра дают экономическую выгоду при использовании этой ориентированной на защиту анонимности опции, и это может оказаться достаточным стимулом для того, чтобы ее внедрили кошельки, сделав доступной для широкого круга пользователей.

Кроме того, математические свойства подписей Шнорра будут содействовать развитию таких решений в стиле смарт-контрактов, как scriptless scripts, Taproot и Graftroot. Примечательно, что эти решения будут отображаться в блокчейне как обычные биткоин-транзакции. Это даст возможность создавать, например, фьючерсные рынки, децентрализованные биржи или страховые контракты, где шпионы будут видеть только обычные на вид транзакции.

По оптимистичным прогнозам подписи Шнорра будут доступны в 2019 году.

Liquid стал первым коммерческим сайдчейном, разработанным блокчейн-компанией Blockstream. Его главная задача — обеспечить каналы транзакций между биржами и другими биткоин-компаниями с высокими объемами (например, брокерами), давая им возможность пересылать друг другу биткоин и другие активы намного быстрее, чем это позволяет блокчейн биткоина. В будущем обычные пользователи (в первую очередь трейдеры) также должны получить доступ к сайдчейнам через специальные Liquid-кошельки.

Одна из имплементированных в Liquid функций — Confidential Transactions (конфиденциальные транзакции). Это криптографический метод маскировки суммы отправляемых и получаемых средств, при котором все пользователи Liquid могут верифицировать, что полученные суммы не превышают отправленные суммы. Другими словами, не зная, какие именно суммы были отправлены, они могут верифицировать, что монеты не были созданы из воздуха.

В контексте Liquid это среди прочего означает, что средства могут перемещаться между биржами и никто не будет знать, о каких именно суммах идет речь. Конкуренты не смогут знать, какие суммы хранятся на биржах, а трейдеры не смогут использовать такую информацию при торгах, что они нередко делают сегодня: публичная природа блокчейна дает возможность тем, кто располагает информацией о предстоящей крупной операции, заключить сделку для получения прибыли от изменения цен.

Кроме того, когда Liquid станет доступен обычным трейдерам, они смогут использовать протокол для сокрытия своих балансов от шпионов не только когда перемещают средства на другую биржу, но и когда выводят их с биржи на временный адрес в сайдчейне.

Дополнительно для Liquid-кошельков могут быть разработаны решения в стиле CoinJoin, что обеспечит особенно мощные комбинации технологий по защите приватности. Например, при объединении нескольких транзакций в одну и одновременном сокрытии сумм установить связи между адресами будет практически невозможно.

Более того, Confidential Transactions также могут быть имплементированы в основной протокол биткоина, и уже есть несколько идей, как это выполнить через обратно совместимый софтфорк. Впрочем, несмотря развитие технологий, такие апгрейды все еще будут оказывать негативный эффект на масштабируемость и, скорее всего, по-прежнему далеки от реальности.

https://forklog.com/top-8-novejshih-tehnologij-dlya-zashhity-anonimnosti-v-seti-bitkoina/

Криптовалютные биржи и банки Мексики, предоставляющие услуги, связанные с цифровыми валютами, теперь должны получить разрешение от Банка Мексики (Banxico). Об этом сообщается в официальном источнике мексиканского правительства Diario Oficial de la Federacion.

В статье «Общие положения об операциях, связанных с электронными платежными средствами», говорится, что ЦБ Мексики несет ответственность за выдачу лицензий на работу с криптовалютой.

Для их получения компания, занимающаяся цифровыми валютами, должна представить подробный бизнес-план в комплекте с описанием своих операций, комиссиями, которые она планируют взимать, и механизмом, который она будет использовать для проверки личности клиента.

«Банкам не разрешается предоставлять доступ к криптовалютам в день создания учётной записи. Финансовые организации также обязаны идентифицировать всех клиентов, вовлеченных в торговлю криптовалютами. Кроме того, любые активы, приобретенные пользователями криптовалют, должны пройти дополнительные проверки», – следует из распоряжения Banxico.

По словам представителей регулятора, эти меры помогут предотвратить отмывание денег и незаконную деятельность, связанную с криптовалютами.

Финансовые учреждения и криптовалютные компании, заинтересованные в получении лицензии Banxico, должны были подать заявки до 11 сентября. Возможность снова подать заявку предоставляется также в марте 2019 года, когда, как ожидается, вступит в силу новый закон о финансовых технологиях.

По словам основателя местной криптовалютной биржи Cubobit Амира Манзура (Amir Manzur), закон должен усилить доверие потребителей к цифровым валютам, поощряя людей к дальнейшему инвестированию.

https://bits.media/tsb-meksiki-budet-litsenzirovat-mestnye-kriptovalyutnye-birzhi/

Именно это прямо сейчас происходит в Мексике. Эксперты считают, что политика главного регулятора страны может спровоцировать криптовалютный бум.

Мексика — не Венесуэла: экономика и финансовая система там гораздо стабильнее. Со дня на день Мексика может подписать соглашение о свободной торговле с США и Канадой, так что гиперинфляцией там и не пахнет.

Тем не менее блокчейн-сектор в стране развивается так же стремительно, как и в соседних США. Мексиканское правительство тестирует сервис для размещения заявок на проведение тендеров, фермеры запускают крипту, обеспеченную перцем… В общем, все как у людей.

Финансовые регуляторы страны по сравнению с японскими, китайскими и корейскими коллегами выглядят ангелами: не запрещают, но усиливают меры по защите криптопользователей. 10 сентября 2018 года Центральный банк страны выпустил постановление, согласно которому все криптокомпании обязаны получить лицензию регулятора.

https://hashtelegraph.com/cb-meksiki-usilivaet-trebovanija-k-kriptokompanijam/

Токены ценных бумаг — одна из главных надежд традиционного рынка. Который таким образом рассчитывает получить более быстрые, эффективные и безопасные транзакции, вся информация о которых хранится в распределенном реестре, где ее практически невозможно уничтожить или фальсифицировать.

Четверка разработчиков предлагает специальный стандарт Ethereum-токенов, ERC-1400, который, по их мнению, соответствует нуждам и чаяниям бизнеса.

Разработали и представили на суд общественности новый стандарт Ethereum-токена Стефан Госселин, Адам Досса, Пабло Руис и Фабиан Фогельштеллер. Авторы позиционируют свой проект как наиболее точно соответствующий нуждам корпоративных клиентов и регуляторным стандартам.

В материалах, размещенных на Github, авторы утверждают, что новый токен также будет совместим со стандартами ERC-20 и ERC-777.

При этом он будет отличаться от двух последних, которые являются «полезными токенами», поскольку предполагается связь токена ERC-1400 с активами, существующими в реальном мире.

Точнее, токен должен стать связующим звеном между такими активами и блокчейном, что, по мнению разработчиков, требует отдельного стандарта, а не адаптации уже существующих.

Они утверждают, что стандарт ERC-1400 разработан в соответствии со следующими требованиями:

наличие стандартного интерфейса, позволяющего смоделировать трансфер токена и оценивающего шансы на успех транзакции;

возможность осуществлять принудительные транзакции в рамках правовых процедур или отмены сделки;

наличие стандартной процедуры выпуска и выкупа;

возможность привязки метаданных к балансу пользователя, таких как специальные права акционера или ограничения для определенных транзакций;

возможность изменения метаданных во время транзакции в соответствии с данными из блокчейна и реального мира;

возможность требования от пользователя подтверждения данных перед транзакцией;

отсутствие ограничений по классам активов и юрисдикциям, между которыми могут осуществляться транзакции.

В настоящее время статус предложенного стандарта ERC-1400 — на рассмотрении, то есть сообщество Ethereum сочло его стоящим изучения. Тем не менее, говорить о шансах на утверждение нового стандарта пока преждевременно.

Пилотная версия блокчейн-платформы для торговли и финансовых транзакций, разработанная при поддержке Народного банка Китая, тестируется в транзакциях между материковой провинцией Гуандун и автономиями в составе КНР.

Цель эксперимента — создание блокчейн-экосистемы для торговых отношений и транзакций между материковым Китаем и автономиями. Проект разрабатывался и создавался под надзором и с участием Народного банка Китая и его лаборатории по исследованию цифровых валют.

Использование традиционных каналов сообщения между представителями малого и среднего бизнеса в Китае и в автономных территориях стоит им 7-8% от суммы каждой транзакции. Предполагается, что пилотный проект сможет сократить эти расходы до 6% и даже меньше.

На первом этапе использования платформы основное внимание будет уделено финансированию цепи поставок. Основная цель — повышение прозрачности и решение проблем с финансированием небольших компаний, которые часто сталкиваются с проблемой отказов в кредитах из-за недостаточно полной картины данных об их операциях. Банки зачастую опасаются иметь дело с такими клиентами, поскольку не имеют достаточно информации о компании, ее операциях, рисках, с которыми она сталкивается и т.п.

Количество данных, добавляемых в блокчейн, по мере продвижения эксперимента будет увеличиваться — это касается кредитных историй, специфики бизнеса, данных о третьих сторонах, участвующих в конкретных транзакциях. В будущем возможна интеграция платформы с правительственными системами надзора и логичтической информации, что позволит унифицировать поступающие из разных источников данные и избежать искажения информации.

https://twitter.com/i/status/1039857189714886656

Резервный банк Индии (RBI) в среду сделал заявление в Верховном суде, чтобы прояснить свою позицию в отношении криптовалют.

Центральный банк обозначил свои взгляды на законность криптовалют в Индии, сообщив Верховному суду, что конституция не определила никакой правовой системы для виртуальных валют. Ссылаясь на положения Закона о чеканке монет и Закона о ЦБ, в заявлении говорится, что существующие правовые рамки не признают биткоин как валюту или деньги. Следовательно, он не является легальной платежной системой.

Верховный суд Индии в настоящее время рассматривает дело между биржами криптовалют и RBI. Дата слушания на данный момент уже дважды переносилась; следующее слушание запланировано на 17 сентября.

Центральный банк сталкивается с негативной реакцией со стороны индийского криптовалютного сообщества с тех пор, как он приказал банкам прекратить обслуживать криптовалютные биржи. Тот факт, что RBI не смог обосновать свое решение, говорит о том, что представители ЦБ недостаточно тщательно изучили технологию перед тем, как накладывать на нее запрет.

Тем не менее, RBI считает, что не может быть тем учреждением, которое определяет законность биткоина. Центробанк связан нормативными положениями - актами, упомянутыми в Конституции Индии - которые заставляют его принимать необходимые меры против быстро развивающейся индустрии криптовалют.

«RBI не может в одностороннем порядке принять за правительство решение о законности биткоина», - заявил центральный банк.

В заявлении RBI упоминается Закон о валютном регулировании Индии (FEMA), который дает ЦБ право называть финансовые инструменты валютой. Но сам закон действителен только для инструментов со схожими характеристиками - чеков, денежных переводов, почтовых переводов и т.д.

«Таким образом, юридически невозможно считать биткоин валютой для целей FEMA... Поскольку биткоин и другие виртуальные валюты не имеют физической формы и не выражены в индийской рупии, определение «валюта Индии» не может быть применено к биткоину», - говорится в заявлении.

RBI также отметил, что биткоин не может подпадать под категорию иностранных денег, так как он не выпускается никаким суверенным государством. Кроме того, отсутствие какого-либо юридического определения виртуальных валют не дает им возможность подпадать под действие Закона о платежной системе и системе расчетов (PSSA).

RBI в одном из своих предыдущих заявлений поддерживал планы по регулированию криптовалют в Индии. Однако для регулирования цифровым валютам необходимо определение. В настоящее время биткоин его не имеет из-за своих многогранных характеристик. Он может использоваться как деньги, товар или как средство накопления. В некоторых неподтвержденных отчетах говорится, что индийские регуляторы будут признавать биткоин как актив товарной категории.

В зависимости от определения бремя создания нормативной базы падет либо на RBI, либо на Комиссию по ценным бумагам и биржам Индии (SEBI). SEBI уже организовала для своих чиновников ознакомительные туры в Швейцарию, Великобританию и Японию с целью ознакомиться с передовыми практиками регулирования криптовалют.

В данный момент индийское правительство работает над криптовалютным регулированием. По словам секретаря министерства экономики страны, проект нового закона планировалось подготовить еще в июле. Однако в начале этого месяца правительство сообщило, что новое законодательство будет готово не раньше конца года.

https://bits.media/tsb-indii-sushchestvuyushchaya-pravovaya-sistema-ne-mozhet-priznat-bitkoin/

Хронос (др.-греч. Χρόνος «время») — божество в древнегреческой мифологии и теокосмогонии. Действует в орфической теогонии, порождает Эфир, Хаос и Эреб. У орфиков Нестареющий Хронос именуется также Гераклом и Драконом-Змеем. Упомянут в орфическом гимне к Мусею (ст. 29). Отец Хор.

По Ферекиду Сирскому, Хронос — одно из трёх первоначал, создал из своего семени огонь, пневму и воду.

По одному из описаний, Хаос породил самое древнее, что было в нашей начинающейся Вселенной — Время. Эллины звали его Хронос. И теперь уже всё происходило во времени, так как пространство ещё только зарождалось. Хронос породил три стихии — Огонь, Воздух и Воду. Но это уже после того, как появилась Земля.

Позднее отождествлялся с Кроносом на основании созвучия имён.

Мифическая космогония

В орфической космогонии, Хронос порождает Эфира и Хаоса и делает из них серебряное яйцо. Из него вышел перворожденный из богов Маданах, который родил первое поколение богов.

Ферекид Сиросский, автор Семикнижия, признавал вечность начальной троицы богов: Заса (Зевса — эфир), Хтонии (хаос, подземные глубины) и Хроноса (время). Семя Хроноса было помещено в тайнике, из которого производится первое поколение богов.

https://ru.wikipedia.org/wiki/Хронос

Кронос боялся предсказания Урана, по которому кто-то из его детей, рождённых ему Реей, свергнет его, а поэтому проглатывал их одного за другим. Так проглотил он Гестию, Деметру, Геру, Аида и Посейдона.

Рея дает Крону запеленутый камень

Омфал в археологическом музее в Дельфах

Супруга Кроноса Рея, беременная Зевсом, не желая лишиться последнего ребёнка, родила его в глубокой пещере на Крите и скрыла там, а Кроносу дала проглотить камень. Этим камнем считался монолит «омфал», ныне выставленный в археологическом музее в Дельфах. По римской традиции этот камень называли «агадир». Также были античные мнения, будто Рея дала Кроносу камень на утёсе Петрах над Херонеей.

Когда Кронос понял, что обманут, стал искать Зевса по всей земле, но куреты с острова Крит помешали ему найти младенца, и, когда Зевс плакал, они стучали копьями о щиты, чтобы Кронос не услышал плач маленького Зевса.

Когда Зевс вырос и возмужал, он начал войну с отцом, потрясшую Вселенную до основания. После десятилетней войны Кронос был свергнут Зевсом и заключён в Тартар, вместе со вставшими на его защиту титанами.

По одному сказанию, Зевс в Олимпии боролся за власть с Кроносом и победил. Согласно же орфикам, Зевс по совету Нюкты напоил Крона мёдом, тот заснул и его оскопили (кастрировали). По версии, оскоплён Зевсом, от его семени родилась Афродита (обычно здесь фигурирует Уран).

Зевс, с помощью Геи или Метиды, заставил Крона изрыгнуть поглощенных им своих братьев и сестёр. Которых затем сделал олимпийскими богами: Гестию — богиней домашнего очага, Геру — женой и царицей богов, Деметру — богиней полей и плодородия, Аида — богом подземного царства мёртвых и Посейдона — богом морей.

По другому варианту мифа, Кронос впоследствии был прощён и переселён на «острова блаженных». Отсюда в представлении древних греков «царство Кроноса» соответствовало сказочному «золотому веку».

Кронос похоронен на Сицилии. Был богом в Аравии. Отождествлялся с финикийским богом, которому приносили в жертву младенцев. В Олимпии ему был сооружён храм. Жертвы Крону приносили басилы (цари) в Олимпии на вершине горы Кроний в весеннее равноденствие, по другим источникам — 12-го гекатомбеона (конец июля).

Ему посвящён XIII орфический гимн.

Кроносу соответствует римский бог земледелия Сатурн. По преданию, отождествлявшему Кроноса с Сатурном, он был разбит Зевсом и бежал в Италию (см. Сатурн). В Италии святилища Сатурна можно было встретить всюду; многие местечки и города полуострова названы по имени бога; сама Италия, по преданию, именовалась в древности Сатурновой землёй (лат. Saturnia tellus).

Кронос царствовал в Ливии и Сицилии и основал Гиераполь.

В честь Кроноса предлагают назвать звезду HD 240430, которая, как считается, поглотила одну или несколько планет.

https://ru.wikipedia.org/wiki/Кронос

Петбе — бог мести (отмщения) в древнеегипетской мифологии. Известен из сведений греко-римского времени. Богу Петбе поклонялись в районе Ахмин, в центральной части Египта. Его имя переводится как «Небо-Ба», то есть «Душа неба» или «Настроение неба». Однако, вполне возможно, что бог Петбе имеет халдейское происхождение. Возможно, имя Петбе образовано из двух слов — Пет и Баал, что вместе означает «господин неба». Баалу поклонялись рабочие иммигранты, прибывшие в Египет из Леванта. Ранние христиане сравнивали Петбе с греческим богом Кроносом.

https://ru.wikipedia.org/wiki/Петбе

Миравет Об истории тамплиеров напоминает и полуразрушенный Миравет на юге Каталонии. Этот замок возвышается над Эбро - одной из двух судоходных не пересыхающих рек в Испании. К нему можно подняться только по дороге-серпантину. Она не слишком крутая, но очень узкая. Поэтому у замка невозможно встретить большие экскурсионные автобусы, привозящие туристов.

В Миравете царят тишина и покой, здесь, судя по отзывам, в воздухе витает дух прошлого. Строить этот замок начали еще в эпоху мавританского господства. В IX-XI вв. возвели только внешнюю часть крепости. Арабская кладка легко определяется по неравномерности камней. Центральную же зону с пятью башнями и с контрфорсами построили в XII веке христиане, отвоевавшие крепость у мавров. Стены замка Миравет имеют высоту 25 метров. В них практически нет окон, так как они возводились с оборонительной целью. В этом замке есть "башня сокровищ" - строение, в котором владельцы хранили важные документы и драгоценности. Крепость стала последним оплотом нескольких испанских тамплиеров, которые были осаждены здесь после расформирования ордена. Их схватили, а замок Миравет отошел другому ордену - госпитальеров или иоаннитов.

«Башня сокровищ»

Башня, впоследствии неоднократно перестраивавшаяся, была возведена тамплиерами на старой стене периода Аль-Андалуз (то есть господства мавров до отвоевания этой территории в ходе Реконкисты), чтобы укрепить оборону северной стороны замка. Её передовая позиция позволяет посредством контроля над этой башней контролировать и входы в замок, расположенные у её основания.

Её необычное название происходит от того, что тамплиеры сохраняли корреспондентские документы своего ордена, относящиеся к делам на территории регионов Каталонии и Арагона. Когда в XIII веке они решили выбрать место для хранения всех этих документов, выбор тамплиеров для создания подобного хранилища пал на Миравет. Однако помимо документов туда поступали также другие ценности. Когда тамплиеры сдали (после осады) замок королевским властям в 1308 году, здесь было обнаружено 650 золотых флоринов, 5463 серебряных торнесо, 2487 жакских су и 663 барселонских су, а также другие ценные вещи.

https://ru.wikipedia.org/wiki/Замок_Миравет

Э́бро (исп. Ebro, кат. Ebre, лат. Hiberus, др.-греч. Έβρος) — река на северо-востоке Пиренейского полуострова. Самая полноводная река Испании.

Река Эбро вытекает из Кантабрийских гор, пересекает Северокастильское плоскогорье, Арагонскую равнину и впадает в Средиземное море. Длина 928 км., бассейн 86 800 кв. км.; судоходство возможно лишь на незначительных расстояниях ниже Сарагосы; в виду этого, для обхода стремнин и мелей проведены параллельные течению Эбро каналы (Арагонский от Туделы до Сарагосы).

Притоки: правые — Арагон, Гальего, Сегре; левые — Ялон, Гвадалупа. В пределах Арагонской равнины от Эбро отходят оросительные каналы Арагонский и Таусте. Протекает через города Миранда-де-Эбро, Логроньо, Сарагоса, Тортоса. Средний расход воды в нижнем течении, у г. Тортоса, 618 м³/сек, максимальный — до 8 тыс. м³/сек

https://ru.wikipedia.org/wiki/Эбро

Известно, что ещё в 226 году до нашей эры прибывшие сюда римляне и карфагеняне заключили между собой договор о разделе земель. Согласно этому историческому документу граница между народами должна была проходить прямо по реке Эбро.

https://catalunya.ru/topic/964-ebro-–-reka-ispanii/

Эбро – самая длинная река Испании (900 км). На реке построены 3 крупных водохранилища: Каспе - Микененза, Риба Роха, Фликс.

Неприкосновенная дикая природа этого региона сыскала ему популярность среди любителей уединенного отдыха.

Сегодня это излюбленное место для спортивной трофейной рыбалки туристов со всей Европы. Здесь, и только здесь, вы можете испытать и почувствовать силу великих рыб, чувство, сродни тому, которое испытал герой рассказа Хемингуэя «Старик и море».

Большинство рыболовов приезжают в данный регион исключительно за гигантским сомом. Средняя величина трофея достигает 2 м.

В сезоне 2010 г. рекордный вес пойманного сома составил 102,5 кг, длиной 249 см.

Наш гид расскажет вам: на что лучше ловить, какую прикормку использовать.

Ловля сомов так захватывает и увлекает, что, кажется, уже нет на земле ничего, кроме этой прекрасной реки и сильной рыбы.

На водохранилище Riba-Roja есть крупная популяция судака. Нередко ловятся гиганты длиной свыше 80 см и весом более 5 кг.

Шанс поймать рекордный трофей года здесь велик, как нигде в другом месте.

Самый крупный регистрированный судак был пойман здесь в 2008 году и весил 20 фунтов при длине 99см.

Большеротый американский черный окунь (Басс) - любимая рыба испанских рыболовов.

В верхней части водохранилища есть хорошие шансы поймать крупные экземпляры,

хотя черный окунь считается одной из самых осторожных и хитрых рыб.

http://exotic-travel-club.ru/sport_fishing/Spain/Fishing_on_Ebro_and_sea/

https://twitter.com/i/status/1040526021332815872

Давно хотел съездить в дельту реки Эбро - это находится вот здесь, на побережье Коста Дорада (кстати, Costa Dorada - это вовсе не в честь рыбы дорады, это переводится как "золотой берег"). От Салоу и Порт Авентуры - где-то час езды.

А место очень интересное. Здесь река Эбро впадает в море и правее там расположен залив, который окружает большая коса, в результате чего в заливе свой особый микроклимат. Также в дельте Эбро расположен огромный национальный парк (самый крупный в Каталонии и второй по величине в Испании), но для его посещения нужно будет выбрать какой-нибудь

другой день: в данной поездке меня интересовал именно сам залив городка Сант-Карлес-де-ла-Рапита и его знаменитые устричные фермы. В Испании, насколько я знаю, очень мало устричных ферм: устрицы не выращивают в открытом море, им нужны лиманы - как, например, в районе французского Порт Лёката, куда я обычно езжу за устрицами.

А вот в заливе Сант-Карлес-де-ла-Рупита расположены крупные устричные фермы и устрицы из дельты Эбро продаются по всей Испании.

А вот сами фермы. Из-за окружающей залив косы глубина тут минимальная: фактически самое глубокое место - метра полтора-два. Почти весь залив можно пройти, плавать в нем необязательно. Ну и, соответственно, фермы монтировать вполне удобно.

Мэрия Барселоны намерена запретить электрические самокаты

Езда по тротуарам на любой скорости, передвижение по зеленым зонам, небрежная езда, используя наушники или мобильный телефон, не выполняя сигналов светофора или в местах большого скопления людей - вот некоторые из нарушений, за которые пользователи электрических самокатов (скутеров) могут быть оштрафованы в размере от 100 до 500 евро в течение ближайших месяцев.

Такие меры предложены во внутреннем документе мэрии Барселоны, к которому получили доступ местные журналисты. Кроме электрических самокатов, не поздоровится также пользователям сигвеев и других средств передвижения на электрическом ходу.

Сколько сегодня электрических самокатов в городе?

Кстати, капитан кораблика рассказал, что залив постепенно умирает. В том смысле, что песчаную косу подмывает море, коса постепенно уходит под воду и через относительно непродолжительное время свойства залива сильно изменятся. И тогда устричных ферм там уже не будет, они не выживут в обычной морской воде.

Там даже с соледобычей уже большие проблемы: раньше соль просто отвозили на берег по косе, а сейчас косу все размывает, соль приходится перевозить водой, а это сильно увеличивает себестоимость.

Ну и владельцы ферм в печали: перед ними стоит перспектива лишиться своего бизнеса.

Но пока коса еще жива - устрицы выращиваются, так что ловите момент!

https://www.exler.ru/blog/delta-reki-ebro-i-umirayushchiye-ustrichnyye-fermy.htm

У мэрии нет официальных данных - этот вид транспорта не подлежит обязательной регистрации, да и продается в большинстве своем через интернет. При этом, гуляя по многим районам Барселоны, кажется, что электрических самокатов уже тысячи, и становится всё больше.

роме того, что самокатами пользуются частные лица, они есть и у компаний. Тут уже можно получить данные, потому что транспортные средства юридических лиц нужно регистрировать. В Барселоне 349 электросамокатов, принадлежащих компаниям.

Постановление мэрии регулирует области, в которых можно перемещаться на электросамокатах, использование шлема и минимальный возраст (дети до 16 лет не могут пользоваться электросамокатами, за исключением районов и мест, закрытых для движения автомобилей), и хотя в нем говорится о двух типах этих транспортных средств (тип А - электросамокаты массой менее 25 кг и максимальной скоростью 20 км-ч, тип Б - массой до 50 кг и скоростью до 30 км-ч), но мэрия не вправе вводить технические и механические характеристики без решения этого вопроса на уровне государства.

А на государственном уровне, говорит мэрия, этим занимается Главное Управление дорожного движения (DGT), которое уже несколько месяцев говорит, что занимается этим вопросом.

Реальность такова, что в настоящее время в крупных городах, таких, как Барселона, циркулируют электросамокаты, которые достигают скорости мопедов (до 45 км-ч) и даже превышают её. С другой стороны, есть электросамокаты, которые не всегда движутся по велосипедным дорожкам, по которым они обязаны передвигаться по действующей муниципальной норме, но из-за своей малой мощности не могут этого делать.

Мэрия Барселоны сотрудничает с DGT в выработке новых стандартов для электроскутеров. Новые правила использования электроскутеров и других средств мобильности на электротяге будут прописаны в новом "Законе о безопасности дорожного движения", который должен быть опубликован до конца этого года.

В пятницу 7 сентября в городе Сан Кугат дель Вальес (провинция Барселона) начались пилотные испытания автобуса без водителя, первого в Каталонии.

Автобус, названный Erica (по первым буквам слов Eléctrico, Revolucionario, Inteligente, Compartido и Amable - "Электрический, Революционный, Умный, Для всех и Дружелюбный"), небольшой прототип, который будет тестироваться в восьми городах зоны метрополии Барселоны, а также в провинциях Жирона и Таррагона.

Автобус Erica также посетит города Террасса, Сабадель, Жирона, Реус, Вендрель, Марторель и Вик. Испытания будут проходить в течение сентября и октября, в каждом муниципалитете - от пяти до семи дней. В первые два дня будет проводиться тестирование маршрута, в остальные - автобус будет перевозить пассажиров.

Маршруты для нового вида транспорта будут не более 500 метров. Erica, которая движется со скоростью 18 километров в час, вмещает двенадцать человек - шесть мест для сидящих пассажиров и шесть для стоящих. Автобус электрический, имеет систему кондиционирования воздуха и доступен для людей с ограниченной подвижностью.

Хотя у автобуса и нет водителя, но в течение всей поездки в салоне будет присутствовать техник, чтобы общаться с пассажирами и разрешать возможные инциденты.

Цены на оптовом рынке продолжают ставить рекорды - в среду 12 сентября стоимость одного МВт-ч составит 75,39 евро, что почти на один евро больше предыдущего максимума, зафиксированного на прошлой неделе - 74,58 евро.

Стоимость электроэнергии толкает вверх использование угля и газа, из-за недостатка электричества, вырабатываемого ветряными станциями - Испании банально не хватает ветра. В связи с этим энергетический пул (ежедневный энергетический аукцион), который составляет порядка 35% фактуры за электричество, продолжает бесконтрольный рост.

В августе средняя стоимость электроэнергии на оптовом рынке Испании составила 64,33 евро за 1МВт-ч, что является самым высоким показателем с января 2017 года.

Лето подходит к концу и вместе с осенью в дома испанцев приходит холод. Всего через пару месяцев более 4,6 миллионов человек, находящихся в ситуации "энергетической бедности", будут вынуждены оплачивать высокие счета. Чтобы помочь большинству из этих граждан, доступен новый социальный тариф (bono social), который дает скидку от 25% до 40% от суммы счета за месяц.

Тем временем министр Тереса Рибера назвала день, когда она выступит в Конгрессе депутатов, чтобы дать пояснения о причинах роста оптовых цен на электроэнергию и мерах, которые принимает правительство - 19 сентября.

Со своей стороны, организации, защищающие права потребителей, продолжают оказывать давление на правительство. Пресс-секретарь одной из них, FACUA, отметил, что социалисты "должны сделать своим приоритетом противодействие злоупотреблениям энергетических компаний" - согласно недавнему анализу консалтинговой фирмы Informa, энергетические компании увеличили свои доходы в 2017 году на 2,4%.

https://catalunya.ru/articles.html/other/tseny-na-elektroenergiyu-vnov-vyrosli-novyy-rekord-r6646/

Поэтому на осторожные замечания коллег, что в Лас-Вегасе очень жарко и что лучше всего ехать туда в середине зимы, а не летом, я отреагировал с нахальством дилетанта.

И, как полагается, был наказан сполна: такой жары, как там, никогда в своей жизни ни до, ни после этого я не испытывал.

Такой жары, когда выступает холодный пот, трясутся руки и ноги и останавливается сердце. Пробыть на открытом воздухе без риска попасть в больницу, я мог не более 10 минут. После чего, как умалишённый, мчался в ближайшее казино, где торчал в самом холодном углу со стаканом ледяной воды не меньше часа, глядя на улицу с такой же ледяной ненавистью. А там было светло, ярко, весело, ни единой тучки, ни единого ветерка и хорошая летняя температура в +118 американских Фаренгейтов, т.е. примерно +48 наших родных градусов Цельсия.

На следующий день после приезда, в очередной раз прячась с матюгами от нестерпимого зноя в каком-то магазинчике сувениров, я, отдышавшись и выпив залпом очередную бутылку минералки, вдруг увидел стенд с открытками, на которых были запечатлены потрясающие виды и надпись "Grand Canyon".

- А что, этот каньон тут поблизости? - с удивлением спросил я у продавца-индуса в выгоревшей сине-зелёной чалме

- Да, - сказала чалма, - недалеко, примерно 300 миль (около 500 км).

- Сколько? 300 миль??? И это - недалеко???

- На машине - часа за 4 с половиной доедете, - сказал индус с улыбкой Будды. И прибавил:

- Там сейчас хорошо! Прохладно....Только возьмите с собой побольше воды.

Находиться в Лас-Вегасе было невозможно, и я решил последовать совету, совершая ошибку в очередной раз. Ошибку я понял быстро, когда остался один на раскалённом хайвее, посреди дикой пустыни, где температура была такой, что даже на скорости в 120 км/час прикоснуться изнутри к лобовому стеклу было нельзя без риска обжечься.

И если бы у меня вдруг отказал кондиционер в салоне, лопнуло колесо или случилась любая другая поломка, эти строки никогда бы не были написаны, говорю это абсолютно серёзно.

Я не раз хотел повернуть обратно. Но пока я думал , расстояние между мной и Лас- Вегасом увеличивалось, и однажды стало таким, что было проще доехать до цели. Так я и сделал.

Не буду утомлять читателя излишними подробностями, скажу лишь, что Каньон оказался стократно красивее и страшнее, чем на открытках в магазине синей чалмы.

И что там действительно было "прохладно", не более +30.

Я решился на это глупое предприятие только потому, что:

а) Очень хотел увидеть каньон.

б) Очень хотел спастись от жары хоть на пару дней.

Если вы поняли, к чему написано всё, что вы только что прочли, то вы поняли и то, почему невозможно было без содрогания слушать чудовищный по глупости лепет двух здоровенных русских мужиков с явной военной выправкой о том, что в их намерении проехать в Стоунхендж на расстояние 15 -18 км. от Солсбери им помешал снег.

Это расстояние примерно соответствует длине пути, например, в Питере, от Гражданского проспекта до Невского. И зимой, в студенческие годы, пару раз мы, студенты, проходили его, не особенно замечая, с остановками на кофе в попутных кафешках.

Не хочется даже говорить о том, что в этой части Англии не бывает 20-градусных морозов, что самая холодная погода там -5 Цельсия, и что русскому человеку пройти такой зимой пешком 20 км в 100 раз легче, чем проехать 500 км на машине через пустыню под жгучим солнцем и температуре за +50.

Но и это - не всё.

В Питере - десятки соборов, храмов, церквей, музеев и других мест, имеющих мировую славу. Все они красивы и дороги сердцу ленинградца.

Но если какой-нибудь англичанин скажет вам, что специально прибыл сюда, чтобы повидать, например, Пантелеймоновскую Церковь на углу Пестеля и Соляного пер., потому что ему настоятельно советовали её посмотреть многие знакомые в Лондоне, то это будет означать, что перед вами английский идиот, или, что вероятнее, он считает идиотом вас.

https://cont.ws/@Douglas/1063524

КАК БОГОТА СМОГЛА СНИЗИТЬ СМЕРТЕЛЬНЫЕ ДТП

С 1996 по 2006 год число летальных ДТП в Боготе сократилось больше, чем на 60% — с 22 смертей до 7 на 100 000 человек. Мы можем извлечь из этого успешного опыта ценный урок. Как же Боготе удалось достичь таких результатов в столь короткие сроки?

В колумбийской столице живет 8 миллионов человек, которые за сутки совершают порядка 15 миллионов перемещений по всему городу. Большая часть ходит пешком или пользуется автобусами. И вот что интересно — в результате на 15 миллионов приходится лишь 190 тысяч автомобильных поездок.

Несмотря на снизившиеся показатели смертности, пешеходы все равно находятся в зоне риска. 50% смертельных аварий приходятся на них. По большей части это мужчины (80%) и молодые люди от 20 до 30 лет. Кстати, схожая ситуация наблюдается в кенийском Найроби и индийском Мумбаи, где основная часть крупных ДТП происходит из-за слаборазвитой инфраструктуры в бедных районах. Так что проблема дорожной безопасности — это еще и вопрос равенства.

Развитию Боготы способствовали политические процессы в стране. В 1991 году в Колумбии была запущена конституционная реформа, вместе с которой проходил процесс децентрализации власти. Это открыло новые возможности мэрам Боготы. Они смогли изменить город и улучшить ситуацию на дорогах. Ранние реформы были направлены на вложение больших средств в инфраструктуру.

Бывший мэр колумбийской столицы Антанас Моккус продолжал продвигать реформы. Он разработал несколько программ, которые носят название «Жизнь священна». Их целью было изменить поведение людей в общественных местах. Одним из способов было использование 350.000 карточек, с помощью которых горожане могли выразить свое отношение к поведению других людей на дорогах и самом городе в целом.

Моккус работал над тем, чтобы воскресить веру в общественные институты. Частью его стратегии «Гражданская культура» было сотрудничество с мимами, которые высмеивали нарушителей правил, и подбадривали тех, кто их соблюдал. Такое общественно давление значило для людей больше, чем выплата штрафов коррумпированным полицейским. Ко всему прочему, жители Боготы стали доверчивее друг к другу по части безопасности. Чтобы закрепить доверие горожан, дорожная полиция была ликвидирована, и ее полномочия были переданы городским полицейским, которые пользовались большим уважением.

Моккус и его преемники внесли ряд усовершенствований и в дорожную инфраструктуру: построили велодорожки и стали развивать скоростные автобусы. И хотя эти меры изначально не были направлены на снижение уровня смертности, они оказали немалое влияние на улучшение статистики. Реорганизация автобусной системы сократила количество потраченного времени на дорогу, а хорошо спроектированные остановки снизили риски для пассажиров. Все это сподвигло пользоваться общественным транспортом даже тех, кто раньше относился к нему с пренебрежением. Как итог — приоритет отдан пешеходам. Причем не только на дорогах. Чтобы им было удобнее добираться до автобусных остановок, в городе были возведены пешеходные мосты.

Перемены не только сделали Боготу более безопасной, но и сохранили городской казне 288 миллионов долларов.

В какой-то момент прогресс застопорился, и поэтому возникла необходимость в новых идеях, которые будут делать город еще более дружелюбным к пешеходам. Важный шаг в этом направлении был сделан в 2017 году, когда Богота приняла стратегию «Ноль смертей» (Vision Zero). Опыт этого города показывает, что внедрение принципов безопасности дорожного движения в различные элементы общественного порядка, институтов и планирования инфраструктуры открывает большие возможности для развития. И тогда последовательная

работа позволит запустить застывший прогресс.

https://city4people.ru/post/kak-bogota-smogla-snizit-smertelnye-dtp.html

Чего ожидать стартапам от изменений в законодательстве США, устраняющих запрет на публичное предложение акций частных компаний? Объясняет наш новый автор, специалист по структурированию и осуществлению корпоративных сделок в соответствии с законодательством США Инна Ефимчик.

В апреле 2012 Конгресс принял долгожданный JOBS Act (Jumpstart Our Business Startups Act), который предписывал Комиссии по ценным бумагам и биржам США (SEC) подготовить нормативные документы, устраняющие запрет на публичное предложение о продаже акций частных компаний и публичную рекламу предложений о размещении ценных бумаг, полагаясь на Норму 506, при условии, что (1) продажи ограничены кругом аккредитованных инвесторов и (2) эмитент предпринимает разумные шаги, чтобы удостовериться, что все покупатели ценных бумаг являются аккредитованными инвесторами.

10 июля 2013, спустя более чем год, SEC наконец-то выпустила окончательный свод правил, которые обеспечат выполнение JOBS Act.

Обзор законодательства о ценных бумагах. В соответствии с нынешними федеральными законами о ценных бумагах компании, находящиеся в процессе привлечения капитала путём продажи ценных бумаг, должны либо зарегистрировать предложение об их продаже в SEC, либо осуществить привлечение капитала частным образом, полагаясь на одно из освобождений от регистрации. Норма 506 (Rule 506) Правила D[1] это наиболее широко используемый способ освобождения от регистрации. В предложении о продаже, подпадающем под исключение, согласно Норме 506, эмитент может привлекать неограниченный объём капитала от неограниченного количества «аккредитованных инвесторов» и вплоть до 35 неаккредитованных инвесторов.

«Аккредитованные инвесторы» (Accredited investors), как указано в Норме 501 Правила D, это физические лица, отвечающие минимальным критериям их дохода и чистой стоимости их активов, либо некоторые учреждения, такие как трасты, корпорации, либо благотворительные организации, отвечающие минимальным критериям стоимости их активов. Лицо может считаться «аккредитованным инвестором» если он или она имеет либо (а) личную чистую стоимость или совместную чистую стоимость вместе с супругом, превышающую $1 млн., в момент покупки, исключая стоимость (и любые связанные долговые обязательства) их основного места проживания; либо (б) личный доход, превышающий $200 тыс. на протяжении каждого из последних двух лет или общий совместных доход вместе с супругом/супругой, превышающий $300 тыс. на протяжении таких лет, и обоснованные ожидания такого же дохода в текущем году.

Общие изменения Нормы 506. Окончательные нормы, утверждённые SEC, вносят изменения в Норму 506 с целью позволить эмитентам использовать публичное предложение и рекламу о продаже своих ценных бумаг, при условии что (а) эмитент предпринимает благоразумные шаги для того, чтобы удостовериться, что инвесторы являются «аккредитованными инвесторами»; и (б) все покупатели ценных бумаг соответствуют критериям «аккредитованных инвесторов» или же эмитент обоснованно уверен, что инвесторы таковыми являются в момент продажи ценных бумаг. Иными словами, нет никаких ограничений по поводу того, кому эмитент может предлагать (через рекламу или напрямую общей рассылкой), но эмитент имеет ограничения по поводу того, кому разрешено покупать его ценные бумаги, если публичное предложение или публичная реклама применяются в качестве средства привлечения капитала. Тем не менее, эмитенты, осуществляющие предложение о продаже в рамках Нормы 506 без использования публичного предложения или публичной рекламы, могут продолжать осуществлять предложения о продаже ценных бумаг в той же манере, в какой они действовали ранее, и не подпадают под действие этой новой нормы о верификации (контроле).

Изменения в подаче Формы D. До того как новые правила вступили в силу, эмитент, продающий ценные бумаги, используя Норму 506, должен был подавать Форму D (Form D) не позднее чем через 15 календарных дней после первой продажи своих ценных бумаг. По новым правилам, эмитенты, намеревающиеся использовать публичное предложение о продаже в рамках Нормы 506, должны будут подавать Форму D (а) минимум за 15 календарных дней до начала публичного предложения и еще раз (б) не позднее 30 дней после завершения действия предложения, дабы уточнить информацию, содержащуюся в Форме D и указать, что срок действия предложения уже истёк.

Сама Форма D также расширяется, чтобы включить следующую дополнительную информацию:

Идентификация web-сайта эмитента;

Более полная информация об эмитенте;

Ценные бумаги, предлагаемые к продаже;

Типы инвесторов в предложении;

Использование выручки, полученной в рамках предложения о продаже;

Информация об используемых типах публичного предложения; и

Методы, используемые для проверки наличия у инвесторов статуса «аккредитованных».

Материалы, используемые в предложении о продаже. По новым правилам как часть процесса мониторинга со стороны SEC эмитенты должны будут подавать в SEC в письменном виде через их сайт материалы, используемые в публичном предложении о продаже. Материалы, поданные таким способом, не будут доступны широкой публике.

Проверка статуса аккредитованного инвестора. Окончательные правила предусматривают неисключительный список методов, которые могут быть использованы эмитентами для удовлетворения требования о верификации «аккредитованности» инвесторов. Например, эмитент может ознакомиться с копиями любой налоговой формы, отражающей доходы покупателя, и получить письменное заявление о том, что покупатель с высокой долей вероятности продолжит получать необходимый доход в текущем году. Эмитент также может получить письменное заявление от зарегистрированного брокера-дилера; зарегистрированного в SEC инвестиционного советника; лицензированного адвоката; или сертифицированного бухгалтера, что эмитент предпринял разумные шаги для удостоверения аккредитованного статуса покупателя.

Дисквалификация за ненадлежащее исполнение. Ограничение в новых правилах гласит, что эмитент не может полагаться на освобождение от регистрации по Норме 506, если для такового эмитента или иного другого лица, подпадающего под Норму, имело место «дисквалифицирующее событие». Лица, подпадающие под Норму, включают в себя директоров и определённых должностных лиц, бенефициарных владельцев, владеющих не менее чем 20% акций, промоутеров и лиц, получающих вознаграждение за представление проекта инвесторам. «Дисквалифицирующим событием» может стать уголовный приговор в связи с покупкой или продажей ценных бумаг, подачей фальшивых документов в SEC или вытекающие из поведения определённых типов финансовых посредников, в течение 10 лет до даты продажи ценных бумаг, или некоторые другие неправомерные поступки, связанные с ценными бумагами и торговыми рынками. Однако существует освобождение от дисквалификации в том случае, если эмитент сможет доказать, что он не знал и, при наличии должной осмотрительности, не мог знать о том, что в предложении участвовало лицо, подпадающее под Норму и имевшее «дисквалифицирующее событие».

Дисквалификация за несвоевременную подачу данных. Эмитент не сможет воспользоваться освобождением от регистрации по Норме 506 в новом предложении, если таковой эмитент своевременно не подал Форму D в предыдущем предложении. Такая дисквалификация будет продолжаться в течение года, начиная с момента, когда Форма D будет подана в соответствии с требованиями.

Целью JOBS Act было облегчить для компаний поиск инвесторов и, соответственно, привлечение капитала. Можно ли сказать, что правила, принятые SEC, в точности отражают намерения законодателей, улучшая опыт компаний в привлечении капитала? Только время сможет дать нам определённый ответ, но конечный успех этого закона будет напрямую зависеть от следующих факторов:

Востребованность среди инвесторов: существует ли в действительности достаточно большое количество «аккредитованных инвесторов», которые инвестировали бы (чаще и больше, чем они это делают сейчас), получив лучший доступ к пайплайну частных предложений;

Долговечность: даже при наличии первоначального всплеска инвестиций, сделанных новыми аккредитованными инвесторами, не «выветрятся» ли новизна и эмоциональное возбуждение, особенно после того как изначальный оптимизм инвесторов столкнётся с суровой реальностью инвестирования в стартапы.

Неаккредитованные инвесторы: не станет ли присущий новым правилам принцип «или/или», запрещающий компаниям использовать публичное предложение совместно с другими способами привлечения капитала, потенциально для неаккредитованных инвесторов, препятствием, которое помешает компаниям получить максимальную выгоду от этих новых правил?

Трудности соответствия: не будут ли мешать широкому распространению публичного предложения о продаже в качестве способа привлечения капитала требования к дополнительной подаче информации (например, расширенная Форма D, предоставление SEC рекламных материалов), законы штата о ценных бумагах, а также бремя, возложенное на компании в связи с необходимостью подтверждать наличие у инвесторов статуса «аккредитованных инвесторов» на пару с дисквалификацией от использования льготы при несвоевременной подаче информации?

Публичность: не будет ли публичное раскрытие информации в рамках рекламных материалов и связанная с этим потеря преимущества режима «невидимки» оказывать расхолаживающий эффект на компании ранней стадии?

Участие опытных, искушённых инвесторов: будут ли опытные инвесторы, такие как венчурные капиталисты и супер-ангелы, принимать участие, или же наоборот воздержатся от участия в качестве инвесторов в размещениях с использованием открытого предложения о продаже?

Раунды финансирования на более поздних стадиях: будут ли успешные стартапы, находящиеся на более поздних стадиях развития, рассматривать это как привлекательную альтернативу дополнительным раундам привлечения венчурного капитала или институциональных инвестиций?

Новые инвестиционные инструменты и цели: позволит ли доступ к различным типам инвесторов (в отличие от типичных игроков рынка) привлекать капитал ранее «нефинансируемым» компаниям – например, компаниям типа LLC, имеющим солидный доход, но не имеющим возможности для экзита, и т.д.

Более высокая оценка бизнеса: не станет ли усиление конкуренции для компаний, выделяющихся в процессе открытого поиска средств, причиной, стимулирующей оценку компаний, так что это станет более предпочтительным способом привлечения капитала даже для компаний, имеющих доступ к деньгам венчурных капиталистов.

Краудфандинг: будет ли успех таких краудфандинговых платформ, как Kickstarter и Indiegogo, повторён в более крупных масштабах в сочетании с инвестициями в акционерный капитал?

Изменения в правила вступают в законную силу 23 сентября 2013 (через 60 дней после публикации в Федеральном Реестре).

http://firrma.ru/data/articles/18

Регулирование A, D и правило 147