Сжиженный газ - больше прожектёрство?..

Многие эксперты считают, что российские СПГ-проекты, в их большинстве, вполне могут остаться проектами или, будучи реализованными, будут сверхвысокозатратными, но малорентабельными. Почему?..

Многие эксперты считают, что российские СПГ-проекты, в их большинстве, вполне могут остаться проектами или, будучи реализованными, будут сверхвысокозатратными, но малорентабельными. Почему?..

Небезынтересный анализ этих вопросов содержится в http://zampolit-ru.livejournal.com/7141990.html.

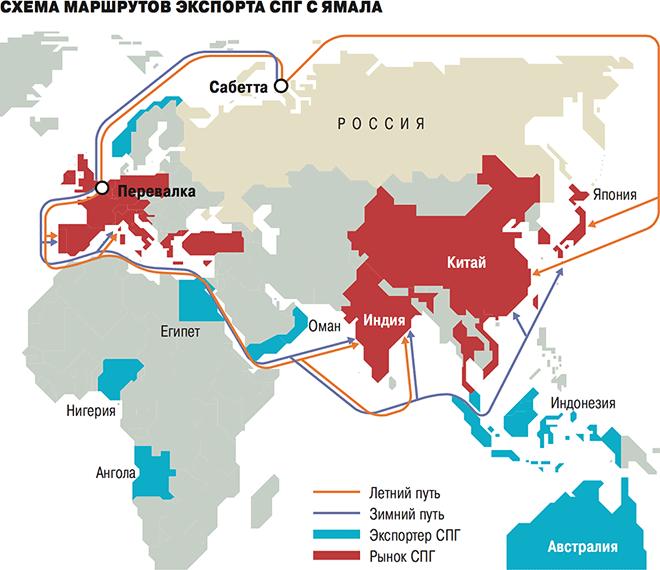

Ну, достаточно посмотреть, где географически находятся российские СПГ-проекты, и где - в Юго-Восточной Азии и Австралии. Фрахт с российских СПГ-терминалов, да еще в основном в сложнейших (ледовых) условиях, - разве он выгоден импортерам, особенно азиатским? И опять почти советская уверенность, что "будут брать" в основном российский СПГ...

С учетом географии и динамики спроса, реальным конкурентом является только действующий Сахалинский комплекс (и проект его расширения), а его "союзник" - проект Владивосток-СПГ, соседний, в 2015-м отодвинут на неопределенный срок...

В результате, многие миллиарды долларов и еще больше рублей вполне рискуют быть "омертвлены" (как в в недавнее время было, например, с БАМом).

Опять "напрашивается" сквозняк от прожектёрства, наравне со сверхколоссальными, якобы, нефтегазоресурсами на Арктическом шельфе РФ. Уже по географии СПГ-проблематики с ориентиром на Азию, Владивостокский СПГ-проект, как и сахалинский, - наиболее, повторим, целесообразные. Как, впрочем, и газопровод в Японию (с Сахалина), который инициировал ещё А.Н.Косыгин в середине 1970-х, причем с поддержкой с японской стороны.

В начале 2010-х об этом проекте "положительно" вспомнили в Кремле, а... в 2015-2016-м - снова отказались. в отличие от Японии. Говорят, из-за Южокурильского вопроса. Но в середине 1970-х эти вопросы Токио и Москва НЕ "взаимосвязывали" впрямую: мешали, было, США, а потом - решительно помешал Афганистан...

Вполне можно было бы воспользоваться опытом середины 1970-х по этому вопросу?..

В этом регионе явные конкуренты России (по расстояниям перевозок, СПГ-ценам и традиционности СПГ-поставок) - Малайзия, Индонезия, Бруней, с прошлого/позапрошлого года - ещё и Австралия, США, Папуа. Не многовато ли? Учитывают ли ЭТО планировщики растущего - по "перспективной отчётности" - экспорта российского СПГ-экспорта в Восточную Азию - тем более с учетом технологических и финансовых санкций Запада (в них участву.ют и США, Канада, Австралия) ?..

Все эти вопросы подробно рассматривались в нашем журнале.

И тем не менее, в контексте отмеченного обратим внимание, например, на Алжир. Он стал экспортером газовой продукции высокого передела еще во второй половине 1960-х, и вскоре к нему «подтянулись» многие другие страны. Мы же с этим направлением технологической, внутри- и внешнеэкономической политики опоздали... почти на 40 лет, хотя первые СПГ-проекты (что тоже отмечал наш журнал) были почти полностью разработаны ещё в конце 1940-х, причем на основе почти исключительно советского оборудования.То есть, вскоре после "первого" производства СПГ в США. Но уже весной 1953-го о тех проектах как бы "забыли".

А вот навёрстывать такое отставание, в т.ч. от Алжира, ныне приходится в сложных политико-экономических условиях. И, если в Алжире и во всё большем числе стран энергетика и – в целом – экономика могут потреблять и потребляют крупные объемы того же СПГ, то в России, повторим, ставка делается в основном на СПГ-экспорт. Причем в условиях труднопредсказуемой внешней конъюнктуры по этому продукту...

Стало быть, наша энергетика/экономика срочно нуждаются в комплексном технологическом (реиндустриальном) обновлении, чтобы увеличивать потребление СПГ. И, одновременно, чтобы в меньшей степени зависеть от всё менее стабильного зарубежного спроса на этот продукт – один из важнейших, характеризующих технологический уровень общеэкономического развития страны.

А.Чичкин

- Подробности

- Категория: Новости со всего света

- Опубликовано 26.06.2016 10:27

- Просмотров: 850